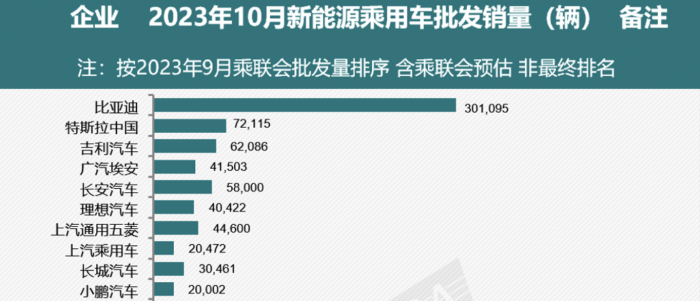

隨著10月成績單陸續出爐,新能源汽車的增長勢頭進一步放大。銷量冠軍比亞迪毫無懸念再次登頂,國產老大哥吉利的新能源銷量同比實現翻番,新勢力頭部車企均刷新歷史最佳成績。

(參考來源:乘聯會10月主力廠商新能源批發銷量)

據乘聯會預測,10月全國新能源乘用車廠商批發銷量將達到89萬輛,同比增長32%,環比增長7%。“金九銀十”連同市場年末沖量,使得業內樂觀預計,新能源乘用車全年銷量或可突破900萬輛關口。

值得注意的是,在新能源保持迅猛發展態勢的同時,汽車行業的格局重組正在加速進行。無論是憑借燃油車風光一時的合資品牌,還是踩準時代風口的造車新勢力,均不可避免地面臨弱肉強食的叢林法則考驗。大浪淘沙之下,究竟誰更有可能在接下來的淘汰賽中占據更大的市場份額?

新能源市場格局重組:合資敗退、弱勢新勢力出局

智能電動一路高歌猛進,短短三五年光景,汽車行業即迎來百年未有之變局。作為攪局者,電動汽車憑借獨特的產品優勢和駕乘體驗,不斷蠶食燃油車的核心市場,倒逼大批傳統車企加速新能源轉型,也激勵著諸多資本和創業者積極布局。

中國自主品牌算得上是“第一批吃螃蟹的人”,其新能源先發優勢不僅在今年上海和慕尼黑兩大國際車展中得到印證,也體現在市占率開始超越合資、穩占國內市場半壁江山,第三季度市占率已上升至49.9%,較去年同期提升7.7個百分點。與之相比,作為燃油車守成一方的合資品牌則盡顯頹勢,今年以來日系、美系、韓系和法系市占率不斷萎縮。其中,日系合資降幅最為顯著,市場份額從2020年的24.1%持續下滑到三季度的17.2%。

眼下的日系陣營,鈴木早已退場,三菱被迫離開。既然“躺著掙錢”已成過去式,等合資們正視新能源挑戰時,遲緩的轉型步伐根本難以逆轉既定敗局。一個頗具戲謔的場景是,當東京車展時隔四年重啟,日系陣營集體準備轉向新能源時,豐田老板豐田章男還在“開炮”抵制電動車。

實際上,自主品牌力壓合資車企,只是智能電動時代汽車市場格局重組的一個側影。站在智能電動的時代洪流中,即使是曾經抓住風口的威馬、愛馳、天際等造車新勢力們,也相繼被曝出經營危機,難逃停工停產乃至破產的結局。與此同時,吉利、上汽、長城等傳統車企開始在新能源市場斬露頭角。其中,吉利堪稱傳統車企新能源轉型的代表,由吉利孵化的新勢力極氪、吉利銀河等新能源車型正在加速攻城略地。

(參考來源:乘聯會數據)

在新能源競賽邁入下半場之際,基本的市場格局初步形成。乘聯會數據顯示,今年前三季度新能源廠商銷量前十名中,比亞迪、特斯拉中國、吉利穩居前列,理想、長城等車企緊隨其后,十強的市場份額占比高達58.8%。這一基本格局在10月銷量排名中再次得到印證。

馬太效應愈發明顯,比亞迪、吉利、理想為何笑到最后?

年初由特斯拉掀起的價格戰拼殺至今,高度內卷化的市場使得初步浮現的新能源格局充滿變數。工業和信息化部原部長苗圩曾在年初判斷,“100多家新能源汽車企業在競爭當中一定會優勝劣汰,最后集中到幾家頭部企業。”也就是說,強者恒強的馬太效應會愈發明顯。

既然殘酷的新能源淘汰賽遠未結束,那么誰才能熬過行業寒冬、笑到最后?在既有的新能源車企Top10中,銷量冠軍比亞迪值得關注。自從去年4月停產燃油車后,憑借強大的規模優勢,其產能和銷量成倍擴張,短時間內要想對比亞迪的追趕跨越,絕非易事。

比亞迪的規模優勢之外,吉利的技術實力也不容小覷。伴隨“智能吉利2025”戰略逐步深化,吉利全面布局混動、純電、換電、甲醇等多元化新能源技術路徑,旗下擁有吉利、極氪、領克、睿藍等完善的新能源品牌矩陣,并且已經實現軟硬件全棧自研。過去十年,吉利投入近千億元,打造出CMA、新一代e-CMA、SEA等新能源架構,成為新能源架構造車的引領者。

此外,吉利還擁有行業領先的自研三電體系,“雷神電混8848”首搭目前量產熱效率最高44.26%的電混引擎,神盾電池安全系統以全新標準顛覆電池安全新高度。在智能化下半場,吉利還在智能駕駛、智算中心、AI大模型等前沿技術領域打造科技護城河,星睿智算中心作為吉利造車的“超級大腦”,目前是國內車企中自建設備規模最大、綜合算力領先的智算中心。

(吉利星睿智算中心)

如果說以吉利為代表的傳統車企,正在憑借著技術實力的厚積薄發實現對新勢力的反超,那么“奶爸神車”理想的實用主義路線倒也能為其贏得下半場競爭優勢。在“蔚小理”為代表的新勢力中,理想堅持走精品路線,只發布三款主打車型,可以不斷降低生產成本,并保持良好的財務狀況。這樣的實用策略在市場步入寒冬之際,優勢正在逐步顯現。

這是最好的時代,也是最壞的時代。智能電動潮涌、價格戰再起,汽車行業即將迎來百年大變局,在自主品牌初步占據新能源優勢地位、備受世界矚目的關鍵時刻,深耕技術、做精產品才是更可持續的增長策略,這也是智能化下半場的生存之道。