9月11日,威馬汽車第三次IPO計劃落空,造車新勢力遠沒有外界想象中風光。無獨有偶,科技巨頭日子也沒有那么好過,由科技公司掀起的跨界造車潮似乎走到了落幕時刻,越來越多選擇大撤退,畢竟低潮期太難熬。

8月底,小鵬汽車公告將收購滴滴旗下智能電動汽車項目相關資產和研發(fā)能力,滴滴歷時三年的造車計劃宣告結束。此前不久,百度和吉利聯(lián)合發(fā)布了全新汽車機器人品牌“極越”,原來的“集度”退居幕后。在極越中,百度持股 35%,遠低于其此前在集度中55%的持股比例。這意味著,在造車這件事上,吉利掌握在造車主導權,而百度變成了一個智能化技術提供方。

在海外,科技公司造車計劃也持續(xù)擱淺。蘋果自2014年提出造車計劃,但如今已經9年過去了,蘋果汽車依舊難產。曾提出造車計劃的索尼、三星等科技公司,目前也沒有明確的量產計劃。

當下的折戟與曾經的激進布局形成鮮明對比,科技公司跨界造車為何集體陷入“觸礁”的尷尬境地?主機廠造車的壁壘又到底在哪里?破除資本泡沫和外行想象,正視造車的專業(yè)門檻,或許是此輪洗牌的重要啟示。

造車的“誘惑”實在難以抵御

科技公司跨界造車的大潮,大約涌起于兩年前。彼時,互聯(lián)網紅利日趨殆盡,無論是老一批科技企業(yè)阿里巴巴、百度、華為,還是上一批互聯(lián)網獨角獸滴滴、小米,無不渴望尋求下一個可以大展拳腳的賽道。

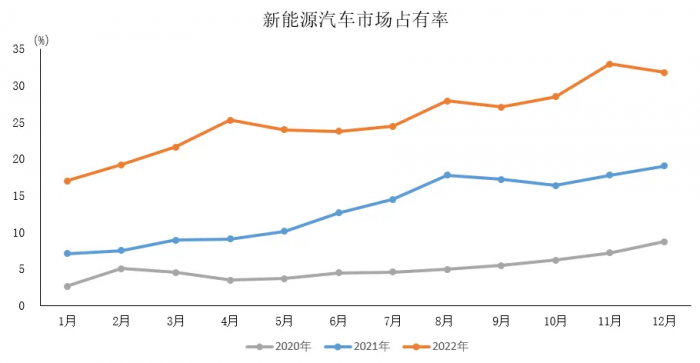

與此同時,新能源汽車強大的增長潛力正加速釋放。華龍證券統(tǒng)計數據顯示,2021年全球新能源汽車銷量 675 萬輛,同比增長108%。其中,中國新能源汽車銷量全球領先。中國新能源汽車2021年銷量為352.1 萬輛,同比增長1.59 倍,連續(xù)7年位居全球第一。當時還有研究機構預測,2022年中國新能源汽車年銷量將突破500萬輛,滲透率達20%。事實上,據中國汽車工業(yè)協(xié)會統(tǒng)計,2022年中國新能源汽車銷量達688.7萬輛,市占率達25.6%,實現了超預期增長。

在肉眼可見的市場增量面前,科技公司下場造車一時間風起云涌,并形成三種跨界造車的路徑。一是“幫助車企造好車”,代表企業(yè)是華為。二是“與傳統(tǒng)車企攜手造車”,代表企業(yè)是百度、阿里。三是“獨立造車”,代表企業(yè)是小米。

智能電動時代,科技公司跨界造車優(yōu)勢明顯:既有在互聯(lián)網領域長期競爭中積累的品牌、資金、技術和人才儲備,也有對于數字智能和用戶運營的深度認知。加上在智能電動轉型的過程中,來自傳統(tǒng)燃油車的歷史包袱相對較小,科技公司跨界造車的成功似乎是順理成章的事情。

甲之蜜糖,乙之砒霜。選擇“幫助車企造好車”的華為,與塞力斯合作的問界今年銷量持續(xù)承壓。在極氪、埃安、理想、蔚來等造車新勢力銷量普遍過萬的情況下,問界8月交付量僅為5018輛。華為與長安、寧德時代合作的阿維塔汽車,月銷量更是僅在千輛附近徘徊。選擇“與傳統(tǒng)車企攜手造車”的百度、阿里已默默走到幕后,先后嘗試過攜手造車、獨立造車兩種路徑的滴滴已經徹底放手,只留下堅持“獨立造車”的小米苦苦支撐。

讓專業(yè)的人干專業(yè)的事

科技公司造車屢屢碰壁的這兩年,也是中國自主品牌快馬加鞭從合資品牌手中收復失地的關鍵時期。乘聯(lián)會統(tǒng)計數據顯示,2020年自主品牌市占率僅為35.7%,但2022年這個數字已增長至47.2%,2023年上半年甚至已經達到53.1%,首次實現半年度市場份額超50%。在最新發(fā)布的8月廠商批發(fā)銷量排行榜中,比亞迪、奇瑞、吉利分列前三,一汽大眾、上汽大眾、上汽通用等合資品牌已被甩在身后。

是什么鑄就了吉利等自主車企的高歌猛進,又是什么妨礙了了科技公司造車的宏圖大計?答案或許都是一樣的。究其根本,造車是一件門檻極高的事情,須直面三電技術、供應鏈、研發(fā)制造等核心領域,忽視專業(yè)問題而試圖彎道超車是不切實際的。

而且,隨著諸多車企投入巨資進行智能網聯(lián)和智能駕駛方面的研發(fā),科技公司在智能化方面的優(yōu)勢變得不再那么明顯。以吉利汽車為例,僅2023年上半年,吉利汽車研發(fā)總投入就高達59.1億元,同比增長62.8%。倘若以吉利控股的視角來看,近10年來,整個吉利控股在研發(fā)方面投入超2000億元,這都為其打造了深厚的科技護城河。

科技公司的造車優(yōu)勢,傳統(tǒng)車企在快速補齊。但傳統(tǒng)車企造車的積淀,科技公司卻不是一朝一夕就能學得會。以新能源汽車最核心的電池安全為例,比亞迪凝結自身在動力電池領域近20年研發(fā)和應用經驗,才推出了無懼針刺實驗的刀片電池;吉利則是以其新能源安全體系力為依托,才打造基于電池,同時融合了架構、整車、智控、云端安全的“無盲區(qū)”安全防護系統(tǒng)——“神盾電池安全系統(tǒng)”。“神盾電池安全系統(tǒng)”以“基礎安全、整車安全、智能安全、健康安全”四大安全新標準,全面驗證“針刺只是入門標準,整車安全才是真安全”。對于絲毫沒有動力電池積淀的科技公司來說,這無異于難以跨越的鴻溝。

動力系統(tǒng)方面同樣如此。曾經,憑借著強大的混動技術,混動市場幾乎一直是日系“雙田”的天下。直到近些年,以吉利雷神電混為代表的國內混動技術嶄露頭角,情況才發(fā)生了改變。尤其是吉利今年年初推出的新一代混動系統(tǒng)雷神電混8848,其搭載的B-Plus電混引擎創(chuàng)下了44.26%的量產最高熱效率,不僅超過熱效率還徘徊在40%左右的日系雙田,也將比亞迪DM-i43%的熱效率甩在身后。內行都知道,發(fā)動機熱效率即便只是0.1%的提升,都可能需要數月甚至數年才能做到。如果把這樣的重任交由毫無制造根基的科技公司,可以想見這會是一場多么漫長的等待。

總而言之,造車非一日之功,而是需要長期的研發(fā)投入和技術沉淀,造車者這個身份并不是誰都能擔得起。從長遠考量,近期科技企業(yè)造車觸礁反而是一個良性的市場糾錯行為:將造車主導權交由主機廠,科技公司發(fā)揮自身技術優(yōu)勢打好輔助。讓專業(yè)的人干專業(yè)的事,才能促進中國汽車產業(yè)高質量發(fā)展!