題-1.png)

2023年上半年,汽車(chē)市場(chǎng)一點(diǎn)不安生,價(jià)格戰(zhàn)硝煙彌漫,戰(zhàn)火從特斯拉燒到四十余個(gè)品牌上百款車(chē)型,從新能源車(chē)燒到燃油車(chē)。為了把車(chē)賣(mài)出去、為了搶市占率、為了現(xiàn)金流,車(chē)企們可謂是絞盡腦汁,使出了“十八般武藝”。

激烈廝殺之下,究竟孰優(yōu)孰劣、孰強(qiáng)孰弱?隨著8月的結(jié)束,主流上市車(chē)企半年財(cái)報(bào)已悉數(shù)出爐,車(chē)企們的抗壓能力被一覽無(wú)余。

盈利冰火兩重天

價(jià)格戰(zhàn)的爆發(fā),意味著利潤(rùn)的犧牲。

來(lái)自乘聯(lián)會(huì)的數(shù)據(jù)顯示,目前汽車(chē)行業(yè)的整體利潤(rùn)在走下坡路。6月汽車(chē)制造業(yè)利潤(rùn)總額為430億元,同比下降25%,至7月實(shí)現(xiàn)利潤(rùn)407億元,不及上一月,且同比跌幅進(jìn)一步擴(kuò)大至30%。1-7月,汽車(chē)行業(yè)利潤(rùn)率只有4.9%,低于整個(gè)工業(yè)企業(yè)5.4%的平均水平。

大環(huán)境疲軟,車(chē)企盈利分化進(jìn)一步加劇。在新勢(shì)力陣營(yíng)中,理想表現(xiàn)依然突出,上半年歸母凈利潤(rùn)大增612.51%,連續(xù)三個(gè)季度實(shí)現(xiàn)盈利;賽力斯、零跑、北汽藍(lán)谷雖未擺脫虧損,但虧損均有所收窄。

蔚來(lái)、小鵬盈利明顯惡化。截至今年上半年,蔚來(lái)凈虧損已經(jīng)超過(guò)100億元,其中二季度凈虧損達(dá)60.56億元,同比擴(kuò)大119.6%,創(chuàng)季度虧損新高,季度車(chē)輛毛利率也從去年同期的16.7%大幅下滑至6.2%。小鵬上半年凈虧損累計(jì)達(dá)51.42億元,其中二季度凈虧損28.05億元,創(chuàng)上市以來(lái)單季度虧損新高;整體毛利率和汽車(chē)毛利率分別為-1.4%、-5.9%,不僅低于去年同期,而且跌至負(fù)值,這意味著小鵬每賣(mài)一輛車(chē)不僅掙不到錢(qián),還得倒貼錢(qián)。

傳統(tǒng)車(chē)企陣營(yíng)中,長(zhǎng)城汽車(chē)、東風(fēng)集團(tuán)、廣汽集團(tuán)上半年盈利均遭遇重創(chuàng)。長(zhǎng)城汽車(chē)凈利潤(rùn)為13.61億元,同比大跌75.69%;東風(fēng)集團(tuán)在經(jīng)歷完“自殺式降價(jià)”后,凈利潤(rùn)降幅高達(dá)76.9%;廣汽集團(tuán)凈利潤(rùn)為29.66億元,同比下滑48.42%,幾近腰斬。眾泰汽車(chē)雖然跌幅只有2.37%,但仍深陷虧損泥潭,凈利潤(rùn)為-2.84億元。

也有車(chē)企保持出色發(fā)揮,比亞迪、吉利汽車(chē)、長(zhǎng)安汽車(chē)等凈利潤(rùn)均實(shí)現(xiàn)正增長(zhǎng),其中比亞迪和長(zhǎng)安汽車(chē)增幅較明顯,分別增長(zhǎng)204.68%和30.65%,吉利汽車(chē)則同比上升1.2%至15.7億元,雖增長(zhǎng)不明顯,但在價(jià)格戰(zhàn)沖擊下吉利汽車(chē)平均單車(chē)收入依然獲得了6.8%的增量,毛利率穩(wěn)定在14%左右。

傳統(tǒng)車(chē)企新能源轉(zhuǎn)型成效顯現(xiàn)

曾經(jīng),新勢(shì)力憑借在新能源市場(chǎng)的先發(fā)優(yōu)勢(shì)一路高歌猛進(jìn),傳統(tǒng)車(chē)企由于轉(zhuǎn)型緩慢而備受詬病。但如今,市場(chǎng)格局正在悄然發(fā)生變化,新勢(shì)力的鋒芒正在變淡,而傳統(tǒng)車(chē)企轉(zhuǎn)型成效開(kāi)始逐漸顯現(xiàn)。

上半年,新勢(shì)力三巨頭“蔚小理”中除了理想交付量實(shí)現(xiàn)同比130.3%的高增之外,其余兩家疲態(tài)盡顯,蔚來(lái)交付量同比增長(zhǎng)7.3%至54561輛,增速已經(jīng)跌至個(gè)位數(shù);小鵬銷(xiāo)售狀況更加堪憂,累計(jì)交付4.14萬(wàn)輛,同比降幅達(dá)39.9%。位于第二梯隊(duì)的賽力斯、哪吒銷(xiāo)量同樣滑坡,更遑論愛(ài)馳、天際、威馬、恒馳這些已經(jīng)躺進(jìn)ICU的車(chē)企。

傳統(tǒng)車(chē)企則是另一番景象。比亞迪繼續(xù)一馬當(dāng)先,上半年新能源累計(jì)銷(xiāo)量達(dá)到126萬(wàn)輛;廣汽集團(tuán)、長(zhǎng)安汽車(chē)、上汽乘用車(chē)也在加速轉(zhuǎn)型,新能源銷(xiāo)量同比增幅均超過(guò)100%。吉利汽車(chē)表現(xiàn)也相當(dāng)亮眼,上半年實(shí)現(xiàn)新能源銷(xiāo)量、滲透率雙提升,其中新能源產(chǎn)品銷(xiāo)售達(dá)到15.8萬(wàn)輛,同比增長(zhǎng)43.9%,滲透率從去年同期的17.9%增長(zhǎng)至22.7%。

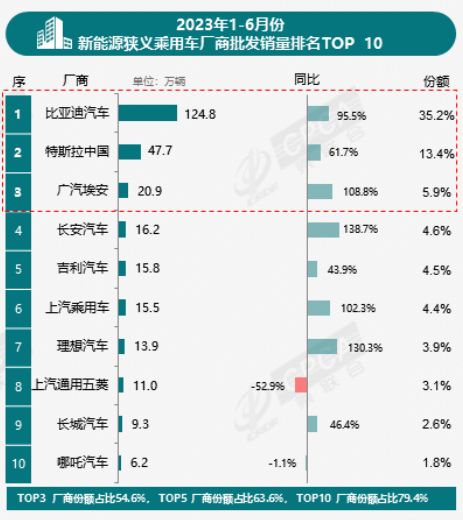

雙方發(fā)展勢(shì)頭的逆轉(zhuǎn)在行業(yè)排名中體現(xiàn)得更加明顯。據(jù)乘聯(lián)會(huì)披露,2023年1-6月新能源狹義乘用車(chē)廠商批發(fā)銷(xiāo)售排名TOP 10中,僅有理想汽車(chē)、哪吒汽車(chē)兩家新勢(shì)力入榜,而傳統(tǒng)車(chē)企占據(jù)了其中七個(gè)席位,對(duì)比強(qiáng)烈。

造車(chē)數(shù)十年積累下來(lái)的深厚造車(chē)底蘊(yùn),是一眾傳統(tǒng)車(chē)企得以?shī)^力反擊的重要原因。當(dāng)前汽車(chē)市場(chǎng)的競(jìng)爭(zhēng)已經(jīng)不再是依靠一兩款爆品就可以活下去,車(chē)企拼的是整體運(yùn)營(yíng)效率、規(guī)模、體系能力、現(xiàn)金儲(chǔ)備等等。

以吉利汽車(chē)為例,憑借著強(qiáng)有力的智能電氣化體系力,目前已在新能源領(lǐng)域成功實(shí)現(xiàn)多品牌布局,各品牌在不同的細(xì)分市場(chǎng)形成合力推動(dòng)新能源銷(xiāo)量快速增長(zhǎng)。如吉利品牌旗下的銀河系列,首款車(chē)型銀河L7上市次月銷(xiāo)量迅速突破“萬(wàn)輛大關(guān)”,成為混動(dòng)市場(chǎng)最快達(dá)成“月銷(xiāo)破萬(wàn)”的插混SUV;主攻大眾純電市場(chǎng)的幾何系列上半年也實(shí)現(xiàn)52%增長(zhǎng)。極氪品牌推出市場(chǎng)后迅速在豪華純電市場(chǎng)占據(jù)一席之地,1-6月累計(jì)交付42633輛,同比大增124%,其中極氪001已經(jīng)成為全球最快交付突破10萬(wàn)臺(tái)的豪華車(chē)。

另外,造車(chē)是一門(mén)技術(shù)活,需要長(zhǎng)期的技術(shù)投入,非常考驗(yàn)車(chē)企的資金實(shí)力。而吉利汽車(chē)充裕的現(xiàn)金流,為其技術(shù)投入和技術(shù)創(chuàng)新帶來(lái)重要支撐。目前,吉利在新能源領(lǐng)域投入已達(dá)到近千億元,構(gòu)建起了一整套嚴(yán)密的智能電動(dòng)汽車(chē)產(chǎn)業(yè)鏈體系,覆蓋從三電、芯片、智能架構(gòu),到智能座艙、智能駕駛、智算中心,再到生產(chǎn)制造、電池回收利用等多個(gè)技術(shù)領(lǐng)域,為打造更具競(jìng)爭(zhēng)力的新能源產(chǎn)品提供強(qiáng)大技術(shù)保障。

市場(chǎng)競(jìng)爭(zhēng)本是一場(chǎng)淘汰賽,經(jīng)過(guò)上半年的瘋狂內(nèi)卷,各家車(chē)企的綜合實(shí)力充分暴露,行業(yè)分化進(jìn)一步顯現(xiàn)。在價(jià)格戰(zhàn)愈演愈烈的下半年,角逐注定會(huì)更加激烈,唯有強(qiáng)者方能掌握更大主動(dòng)權(quán)。